| 后台-系统设置-扩展变量-手机广告位-内容正文顶部 |

| 赛力斯招股中:冲刺港股A+H豪华新能源车企第一股 激发新增长动能 |

|

香港, 2026年1月2日 - (亚太商讯) - 资本市场再添豪华新能源力量!10月 27日,中国豪华新能源赛道的黑马,赛力斯集团股份有限公司(股份代号:9927)携旗下高端品牌问界 —— 被市场成为"中国的奔驰宝马"在港招股,预期于11月5日登陆联交所,成为首家 A+H 豪华新能源车企。港股上市,不仅将完善其"A+H"双资本平台,更将借助国际资本力量,加速深化高端市场布局与全球化扩张。 此次港股IPO,赛力斯获得资本市场广泛关注,重庆产业母基金、林园基金等多家知名机构作为基石投资者入局,充分彰显资本市场对其投资价值的认可。

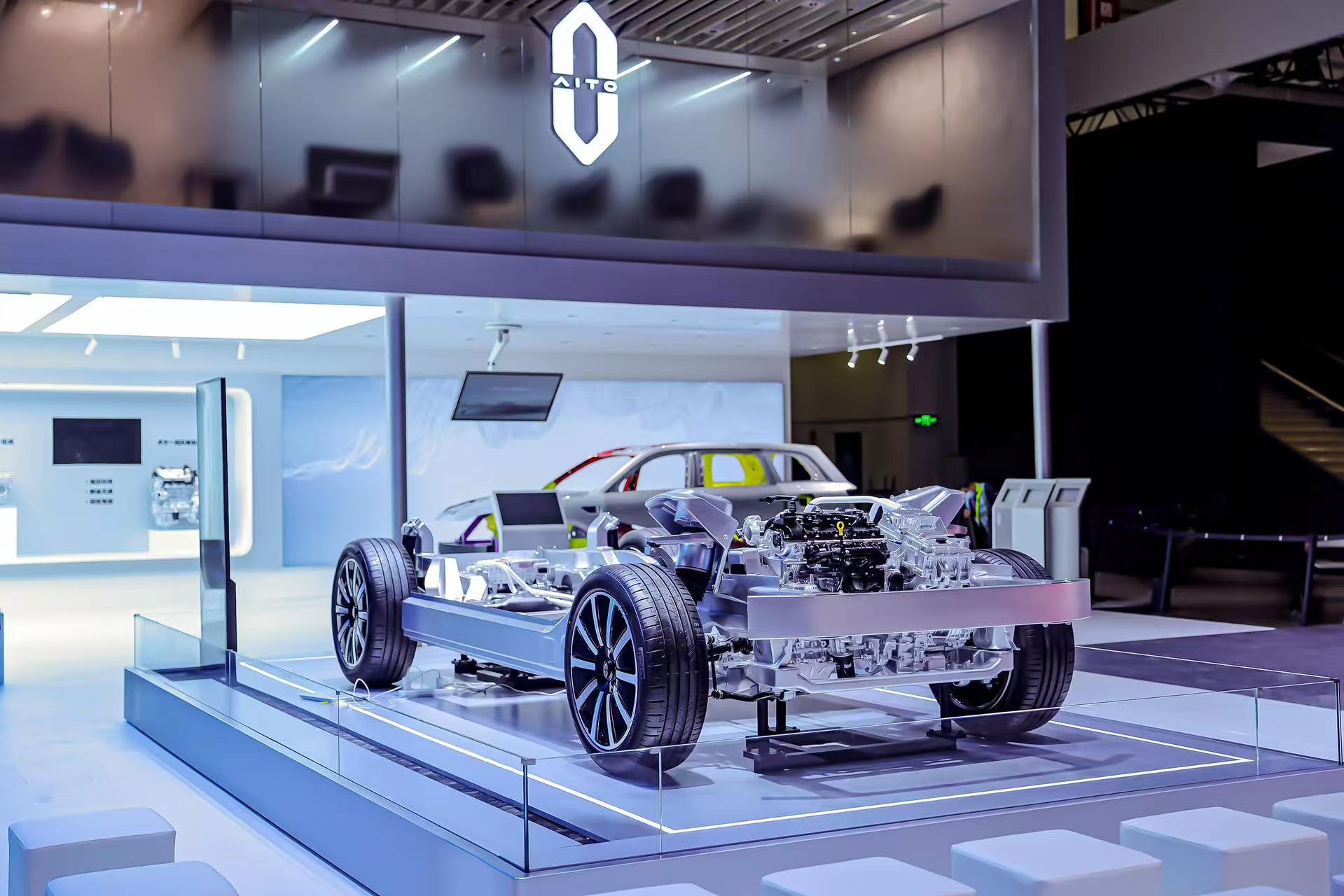

高端化战略成效显著,盈利能力大幅提升 面向豪华细分市场,公司旗下高端品牌"问界"精准发力,凭借明确的产品定位、出众的综合性能及鲜明的豪华特质,不仅收获行业高度认可,更获业内人士评价为"中国的奔驰宝马"。目前,问界全系累计交付已突破80万辆,刷新中国新能源豪华品牌交付速度纪录。其中,问界M9更是凭借智慧科技与豪华配置,改写了中国高端品牌汽车市场销量格局。截至2025年9月底,问界M9累计交付量逾24万辆,稳居中国市场50万元级车型销量冠军。问界M8则在40万元级市场取得亮眼表现,正式上市后仅24小时大定即突破3万辆。 除了稳固高端阵地,公司还通过M7及M5,覆盖20万级-30万级更广阔的主流消费市场,形成从中高端到旗舰豪华的多层次布局,覆盖多元市场需求。此外,赛力斯持续扩展产品矩阵,于2025年前三季度陆续推出问界M92025款、问界M8、问界新M5Ultra、问界新M7,进一步强化在高端新能源汽车市场竞争优势。随着新车开启批量交付,公司销量进一步上升。 随着高端产品份额提升,赛力斯盈利能力提升明显。2024年,赛力斯实现营业收入1451亿元人民币,同比增长305.5%;毛利率由2023年的7.2%大幅提升至23.8%;归母净利润达59亿元人民币,成功实现扭亏为盈,成为全球第四家盈利的新能源车企。2025年上半年,赛力斯净利润29亿元人民币,毛利率进一步提升至26.5%。 技术创新与海外布局双轮驱动 打开长期增长空间 赛力斯能在高端新能源市场快速站稳脚跟,核心在于以技术创新构建护城河,打造兼具"传统豪华+科技豪华"的新豪华范式,用产品实力赢得用户。公司自2016年全面转型新能源以来,坚持以创新为引擎,持续高强度投入研发。2024年公司研发开支达56亿元人民币,同比翻2倍有余。目前,赛力斯已形成超级增程系统、魔方技术平台、超级工厂、及智能安全等技术IP,成为支撑问界品牌竞争力的核心支柱。 其中,超级增程系统以44.8%的热效率、3.65kWh/L的油电转化率,兼顾性能与能耗,解决了高端用户对续航焦虑与动力体验的双重需求;魔方技术平台相容超增、纯电、超混三种动力形式,具备高度可扩展性,既能快速迭代新品,又能大幅降低研发成本;而智能安全首创以场景定义安全的智能安全技术体系,以超300项用户用车场景及超300项安全功能,让车辆在智慧驾驶与安全防护上实现行业领先。在 ESG 治理与可持续发展领域,赛力斯表现同样亮眼,2025 年 10 月 16 日获国际权威机构明晟(MSCI)最高 AAA 评级,不仅是 A 股上市车企中唯一获此荣誉者,更彰显出其在未来出行生态中的引领实力。

值得一提的是,赛力斯在定义未来出行方面与特斯拉等国际头部新能源车企愿景高度一致。截至目前,问界系列车型的辅助驾驶功能累计行驶里程超34.5亿公里,占其近几个月总行驶里程超40%。国内辅助驾驶领域的头部竞争中,仅特斯拉与问界稳居前两位。与此同时,赛力斯在前沿科技持续探索,积极布局具身智能领域。在科技领域的成绩也使得问界又被业界称为"中国的特斯拉"。 在巩固国内市场的同时,赛力斯坚定推进全球化战略,积极布局海外市场以打开全新增长空间。此次港股上市,即是其深入推进全球化战略的重要布局。此次登陆港股后,公司将借助国际资本与品牌影响力,扩大公司海外销售网络以及本地化生产能力,将"中国的奔驰宝马"输送至全球市场,为中长期业绩注入新动能。 从行业前景来看,中国新能源高端市场正迎来结构性增长机遇。根据弗若斯特沙利文资料,2024 年高端新能源乘用车销量达 260 万辆,预计 2030 年将增至 570 万辆,复合年增长率 14.0%。赛力斯既凭借问界品牌在高端市场占据先发优势,又以持续的技术创新筑牢护城河,迭加海外市场的增量潜力,公司有望延续高质量增长态势,实现业绩与估值的双重提升。 |